3,3 TWh. Esse foi o curtailment do Brasil em janeiro de 2026. Para dimensionar: é mais do que Itaipu gera em 10 dias. Em janeiro de 2025, o curtailment havia sido 1,01 TWh. Em janeiro de 2026, foi 3,3 TWh — um aumento de 224% com apenas 8,1% a mais de capacidade instalada.

Não estamos mais falando de ineficiência. Estamos falando de um sistema que atingiu seus limites físicos.

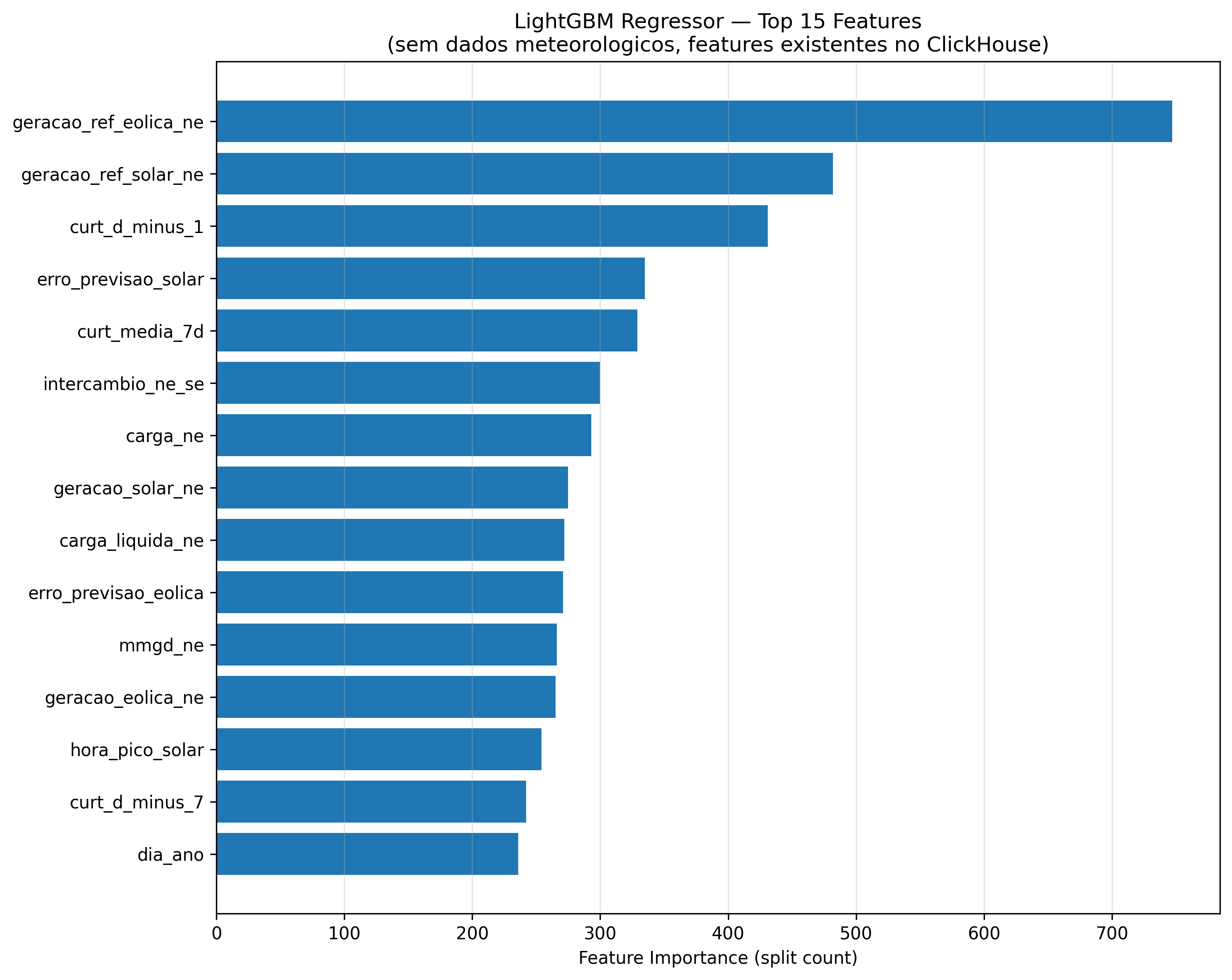

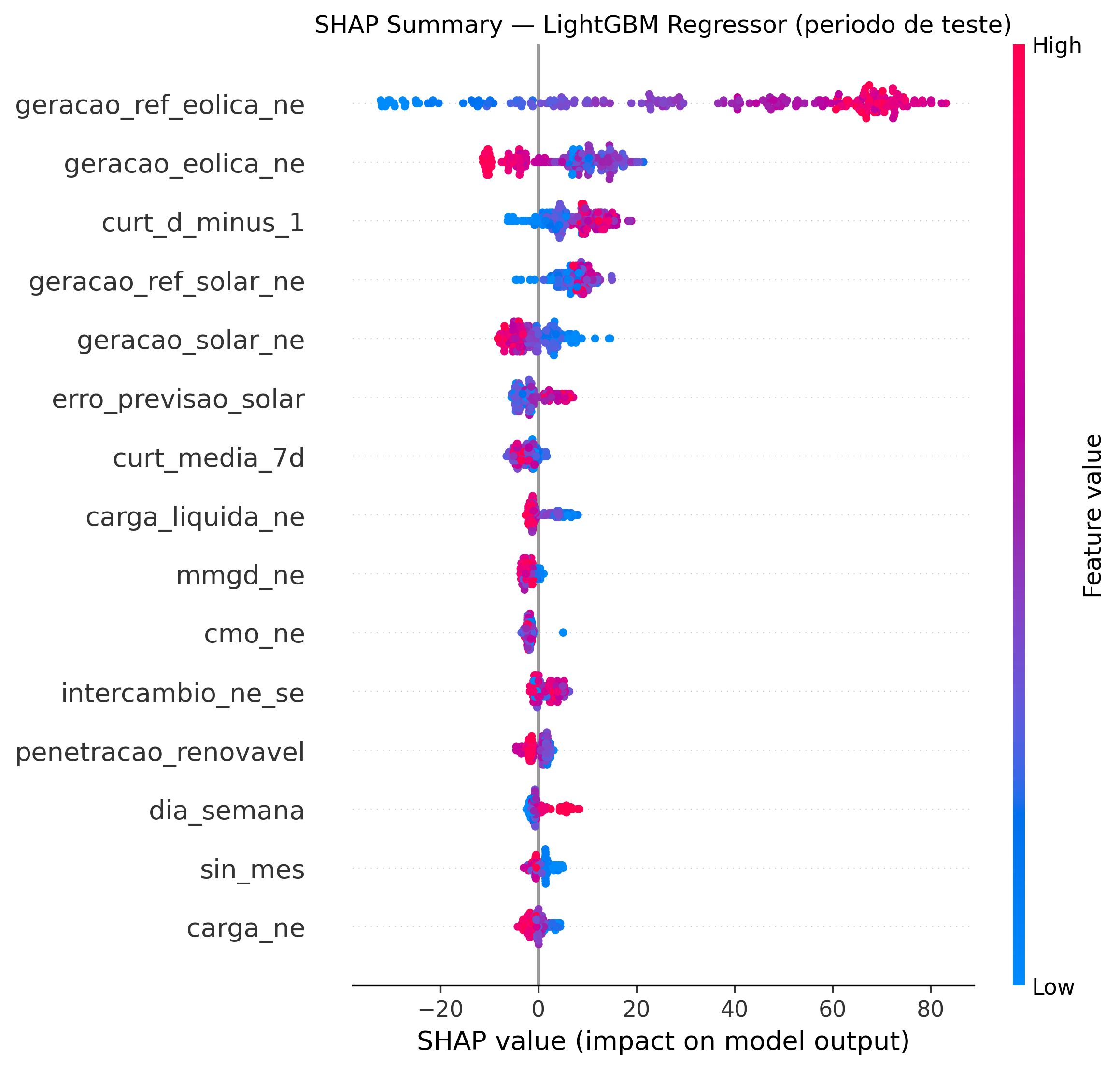

Os Números que Assustam

Janeiro de 2026 quebrou todos os recordes absolutos. Foram 1.530 usinas afetadas — praticamente toda usina eólica e solar do NE sofreu corte em algum momento do mês. São 212 conjuntos restringidos, correspondendo a 83% de todos os existentes. O curtailment eólico (2,5 TWh) foi três vezes maior que o solar (0,78 TWh), mas a segunda frente solar — liderada por Minas Gerais — acelerou: o curtailment solar de MG em 2025 atingiu 3,4 TWh, 17% do total nacional.

E fevereiro provou que o problema é estrutural, não meteorológico: quando o vento parou, o curtailment caiu para 0,64 TWh em 17 dias — mas o CMO NE disparou para R$ 4.871/MWh, recorde histórico absoluto em todos os quatro subsistemas simultaneamente. O SIN precisa da energia renovável que está jogando fora. O problema não é excesso — é entrega.

A Grande Inversão: CNF Superou ENE

Historicamente, o curtailment brasileiro era dominado por ENE (excesso de energia) — 55% do total. CNF (confiabilidade elétrica) ficava em torno de 32%. Em janeiro de 2026, o jogo virou: CNF chegou a 44,2% (1.447 GWh), ENE caiu para 32,4% (1.062 GWh), e REL saltou para 23,4% (765 GWh).

O que isso significa? CNF é o corte que o ONS faz para manter a estabilidade da rede — não porque sobra energia, mas porque a rede não aguenta. No entanto, como demonstrado pela análise detalhada dos padrões de classificação, CNF e ENE não são diagnósticos de rede: são heurísticas temporais. À noite, 99% do curtailment é classificado como CNF. De dia, 80-94% vira ENE. O cruzamento ocorre às 11h BRT.

Em fevereiro, com a geração NE em colapso meteorológico (-97% versus janeiro), o CNF desapareceu: caiu para 32 GWh (de 1.127 GWh). A ENE reassumiu a dominância (69%). Isso confirma que CNF só ativa quando há alta geração saturando a rede — a classificação reflete o horário, não as condições físicas da transmissão.

A Narrativa Perigosa: Falta de Demanda

Diante do curtailment explosivo de janeiro de 2026, surgiu uma narrativa confortável: "o Nordeste tem energia demais porque falta demanda." A prescrição decorre naturalmente: data centers, eletrificação industrial, hidrogênio verde — aumentar a demanda resolve o problema.

Os dados contam outra história.

A demanda do Nordeste cresceu 19% desde 2022 — de 11.171 MW médios para 13.267 MW em 2025. São 2.096 MW a mais de carga, equivalente a uma cidade como Fortaleza inteira. O problema é que a geração renovável cresceu 3,5 vezes mais rápido: de 9.353 MW para 15.531 MW no mesmo período, um aumento de 66%.

O resultado: a carga líquida do NE, que era positiva em +1.818 MW em 2022, tornou-se negativa em -2.264 MW em 2025. O Nordeste gera mais do que consome durante 18 das 24 horas do dia, com pico de excesso de -4.945 MW às 7h BRT.

A tese das térmicas inflexíveis também não se sustenta. A geração térmica inflexível média no NE em 2025 foi de 0 a 3 MW. Nos meses de pico (outubro e novembro), a média subiu para 49-58 MW — insignificante frente a 13.000+ MW de carga. Térmica inflexível não é fator.

O Verdadeiro Gargalo

Se não é falta de demanda, o que explica 3,3 TWh desperdiçados em um único mês?

Transmissão.

O contrafactual é direto: com 8 GW de capacidade NE→SE (atual efetivo), 54,6% do curtailment seria evitado. Com 10 GW, 72,5%. Com 13 GW (Bipolo I), 87,0%. Com 21 GW (Bipolo I + II), 99,0%. O residual de gargalos locais representa apenas 1% do total.

A distinção importa porque orienta investimentos radicalmente diferentes. Se o problema fosse demanda, data centers e eletrificação seriam a solução: investimento de R$ 50-200 bilhões, prazo de 5-15 anos. Se o problema é transmissão — e é — a expansão do corredor NE→SE e o Bipolo II são a solução: R$ 26,5 bilhões, prazo de 5-7 anos.

Data centers ajudam: a modelagem mostra que 300 MW do mega data center da ByteDance no Ceará absorvem ~1,9 TWh/ano de curtailment (5,9% do NE). Mas sem a transmissão, data centers saturam em 2-3 GW de carga e eliminam apenas 35,5% do curtailment. Transmissão é pré-requisito. Demanda é complemento.

O Pós-Apagão Não Mudou a Capacidade

Outra narrativa testada: "após o apagão de agosto/2023, o ONS reduziu permanentemente o limite NE→SE de 13 para 5 GW." Os dados refutam isso. Pré-apagão (Jan-Ago/2023), o fluxo máximo foi de 6.914 MW, P99 de 6.411 MW. Pós-apagão (Set-Dez/2023), o P99 caiu temporariamente para 5.594 MW. No H2/2024, o P99 recuperou para 7.664 MW, superando o nível pré-apagão.

A queda pós-apagão foi temporária. A capacidade se recuperou e superou o nível anterior. O gargalo não é conservadorismo operacional — é saturação estrutural de uma rede que não acompanhou o crescimento renovável.

Janeiro de 2026 destruiu definitivamente a narrativa do gargalo temporário: o HVDC CPV-ARA2 operou com 0% de indisponibilidade no mês — e mesmo assim o curtailment bateu o recorde histórico absoluto.

O Brasil desperdiça energia renovável enquanto a demanda cresce, as redes ficam saturadas e os modelos de despacho ignoram o fenômeno. A solução não é inventar demanda que já existe — é construir o fio que faz a energia chegar onde ela é necessária.