Em 4 de fevereiro de 2026, a ANEEL publicou o Despacho 188/2026 revogando autorizações de 153 centrais geradoras — 38 eólicas e 115 fotovoltaicas, totalizando 5,78 GW. Todas a pedido dos próprios empreendedores.

Com isso, o número acumulado desde 2025 chegou a 662 usinas revogadas, representando 27,8 GW de capacidade que nunca será construída. Para colocar em perspectiva: 27,8 GW equivale a quase duas Itaipus, ou a toda a capacidade eólica instalada no Brasil em janeiro de 2025.

Por que os desenvolvedores estão desistindo? A resposta é uma só: curtailment.

A Destruição de ROI em Escala

A análise de 15,7 milhões de registros semi-horários de 1.517 usinas eólicas e solares revela o tamanho do dano. Em 2025, o Brasil desperdiçou 38,57 TWh de energia renovável — equivalente a 8% do consumo nacional, com 20,6% de toda a geração eólica e solar cortada. Cruzando esse curtailment com o Custo Marginal de Operação (CMO) semi-horário — o custo real que o sistema pagou para substituir a energia cortada — o custo chegou a R$ 5,155 bilhões.

A distribuição geográfica é concentrada: o Rio Grande do Norte liderou com 12,12 TWh curtailados e 339 usinas afetadas, seguido pela Bahia (11,47 TWh, 439 usinas) e Minas Gerais (5,18 TWh, 183 usinas). A concentração no segundo semestre é extrema: Q3 e Q4 de 2025 responderam por 85% do custo anual, com outubro sendo o pior mês individual — 6,28 TWh e R$ 1,006 bilhão.

O impacto no retorno dos investimentos é devastador. O IRR médio de projetos eólicos e solares no NE caiu de 12% para 6,8% — abaixo do custo de capital da maioria dos investidores. A BrazilGrid identificou que 439 usinas operam com taxa de curtailment acima de 50%, e algumas ultrapassam 80%. Com esses números, o payback de um parque eólico salta de 8 para 15 anos ou mais — inviabilizando o project finance. A XP Investimentos calculou perdas de R$ 6,5 bilhões em 2025 (Radar Energia, jan/2026), na mesma ordem de grandeza da estimativa via CMO.

A Engie e o Canário na Mina de Carvão

A Engie Brasil (EGIE3), maior geradora privada do país, anunciou em fevereiro de 2026 que não vislumbra nenhum projeto greenfield viável em eólica e solar no curto e médio prazo. A empresa revogou 4 projetos solares no Rio Grande do Norte. A justificativa pública: o curtailment inviabilizou os business plans.

A Engie prevê consolidação setorial — aquisições de ativos estressados em vez de construção nova. É o sinal mais claro de que o problema deixou de ser técnico e se tornou uma crise de capital.

A trajetória de expansão confirma o diagnóstico. A eólica adicionou apenas 1,44 GW em 2026 — a menor cifra desde 2019, -21,3% em relação ao ano anterior. A Absolar projeta queda de 7% na expansão solar centralizada em 2026, segundo ano consecutivo de contração. O contraste é brutal: a capacidade instalada total continua crescendo por inércia dos projetos já em construção, mas os projetos que deveriam sustentar o crescimento futuro estão morrendo.

O Perfil das Revogações

Os 662 projetos revogados não são distribuídos aleatoriamente. Três em cada quatro são fotovoltaicos. A solar centralizada em Minas Gerais — que enfrenta gargalos nas LTs de Janauba 3/Jaíba e Arinos 2 — responde por fatia desproporcional. São projetos que passaram por todo o rito regulatório (outorga, licenciamento, contrato), mas que diante da realidade operacional se tornaram inviáveis.

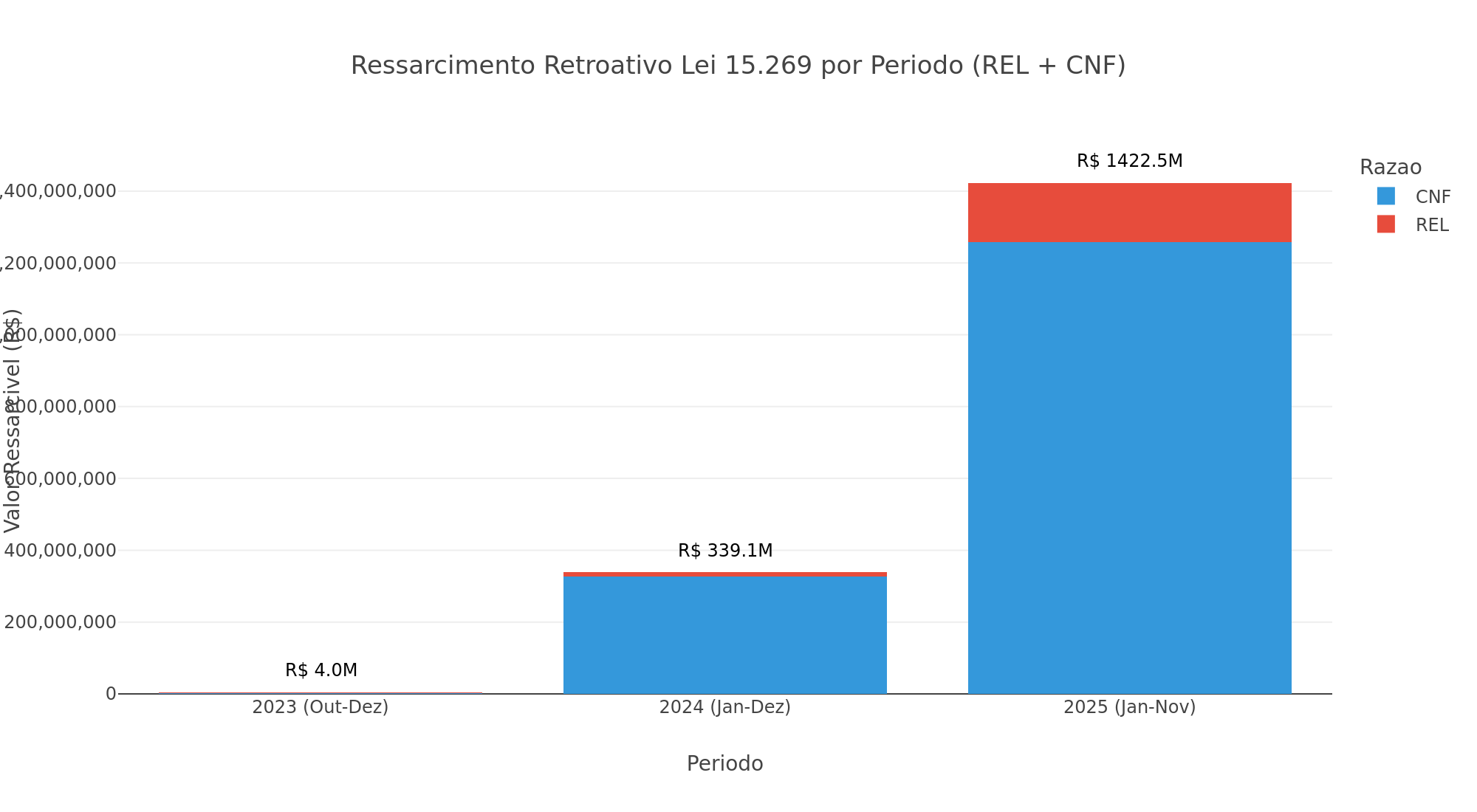

A Lei 15.269, sancionada em novembro de 2025, criou inadvertidamente uma janela para que empreendedores desistissem sem penalidade severa. O resultado foi uma hemorragia: 509 outorgas revogadas em 2025, 153 adicionais em fevereiro de 2026 — e o ritmo não desacelera.

O Paradoxo Regulatório

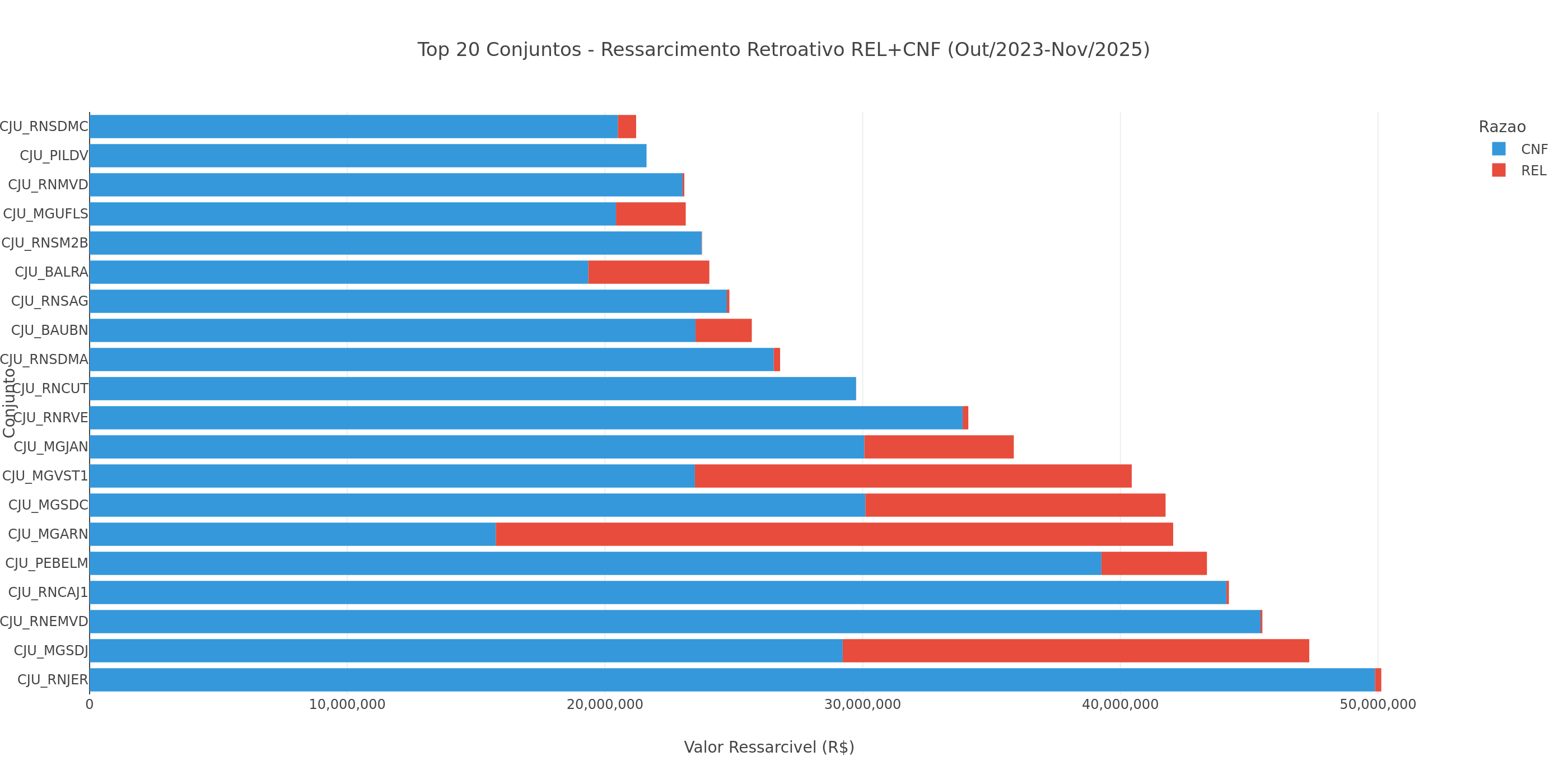

O cenário atual cria uma contradição crônica. O governo quer mais renováveis (meta de 89% de matriz limpa até 2030). Os desenvolvedores querem investir (pipeline de 115,7 GW no SIGA da ANEEL). Mas a rede não comporta, e os cortes destroem a viabilidade econômica. E a compensação não existe: o veto presidencial matou a compensação futura na Lei 15.269, a ANEEL suspendeu ressarcimentos por 90 dias, e o termo de compromisso exige renúncia judicial — geradores sinalizam baixa adesão diante de prejuízo projetado de R$ 6,5 bilhões anuais.

A relação entre capacidade instalada e curtailment é super-linear: o expoente da power-law calibrada é 1,20. Cada GW adicional gera proporcionalmente mais curtailment do que o GW anterior. Sem solução de escoamento, o próprio crescimento do setor agrava o problema.

O corredor NE→SE está estruturalmente saturado. Mesmo com o bipolo HVDC CPV-ARA2 funcionando a 100% em janeiro de 2026 — zero indisponibilidade — o mês registrou o maior curtailment da história. A análise contrafactual é clara: 13 GW de capacidade NE→SE eliminaria 87% do curtailment; 21 GW eliminaria 99%. O Bipolo I (4 GW adicionais, R$ 20 bilhões) já foi licitado, mas só entra em operação após 2030. O Bipolo II (de Angicos/RN a Itaporanga/PR, 2.500 km, R$ 26,5 bilhões) sequer foi licitado. Alívio antes de 2031 é improvável.

A Conta do Atraso

O custo acumulado do atraso é mensurável. Em cinco anos de blindspot estrutural — sem transmissão suficiente, sem armazenamento em escala, sem classificação justa de curtailment — o custo ao setor supera o investimento no Bipolo I. E cada mês que passa adiciona ao passivo: centenas de GWh curtailados, receitas não realizadas, projetos não construídos, emissões não evitadas.

O setor precisa de três intervenções, nesta ordem de prioridade: compensação justa pelo curtailment retroativo e futuro (para restaurar a sinalização de investimento), investimento massivo em transmissão com aceleração do Bipolo II (a única solução estrutural que elimina o problema na raiz), e armazenamento em escala via LRCAP com cronograma acelerado (o leilão de baterias, com 18 GW cadastrados, foi adiado para o segundo semestre de 2026, e o suprimento só estará disponível em agosto de 2028).

Os 662 projetos revogados não são apenas números numa planilha. São empregos que não serão criados, receitas tributárias que não serão arrecadadas, e emissões de CO2 que não serão evitadas. O êxodo renovável é uma consequência direta de um sistema onde um quinto da energia produzida é jogado fora, e onde a compensação por essa perda depende de uma heurística horária e da vontade política de cinco diretores da ANEEL.

Sem pelo menos duas das três intervenções acima, as revogações continuarão — e a transição energética brasileira vai tropeçar justamente onde deveria correr.