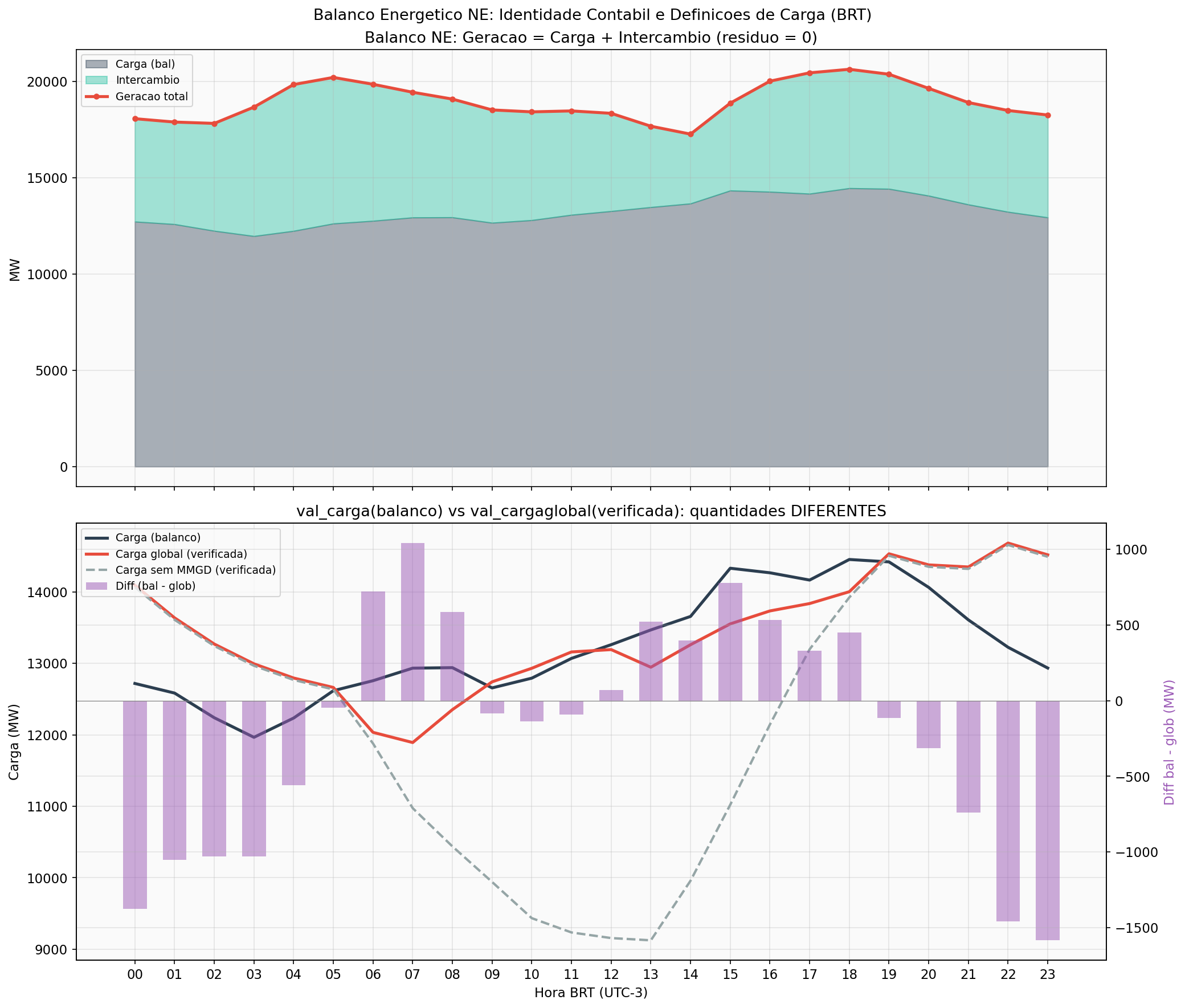

DESSEM 100% cego a curtailment

32.142 registros DESSEM NE em 20/fev/2026: ZERO curtailment eolico programado. Input = output. O modelo trata renovavel como 100% despachavel.

Janauba 3 MG = 471 GWh a 2.000 km

Compensador sincrono 150 Mvar offline desde out/2025 causa 471 GWh de curtailment no NE via restricao FNESE. Custo: R$ 115M em 116 dias.

Contrafactual Janauba: R$ 1,1B/ano

Se o compensador estivesse online, curtailment REL no corredor FNESE cairia 85%. Economia projetada: R$ 350-500M ate retorno (abr/2026).

MG solar: 3 gargalos independentes

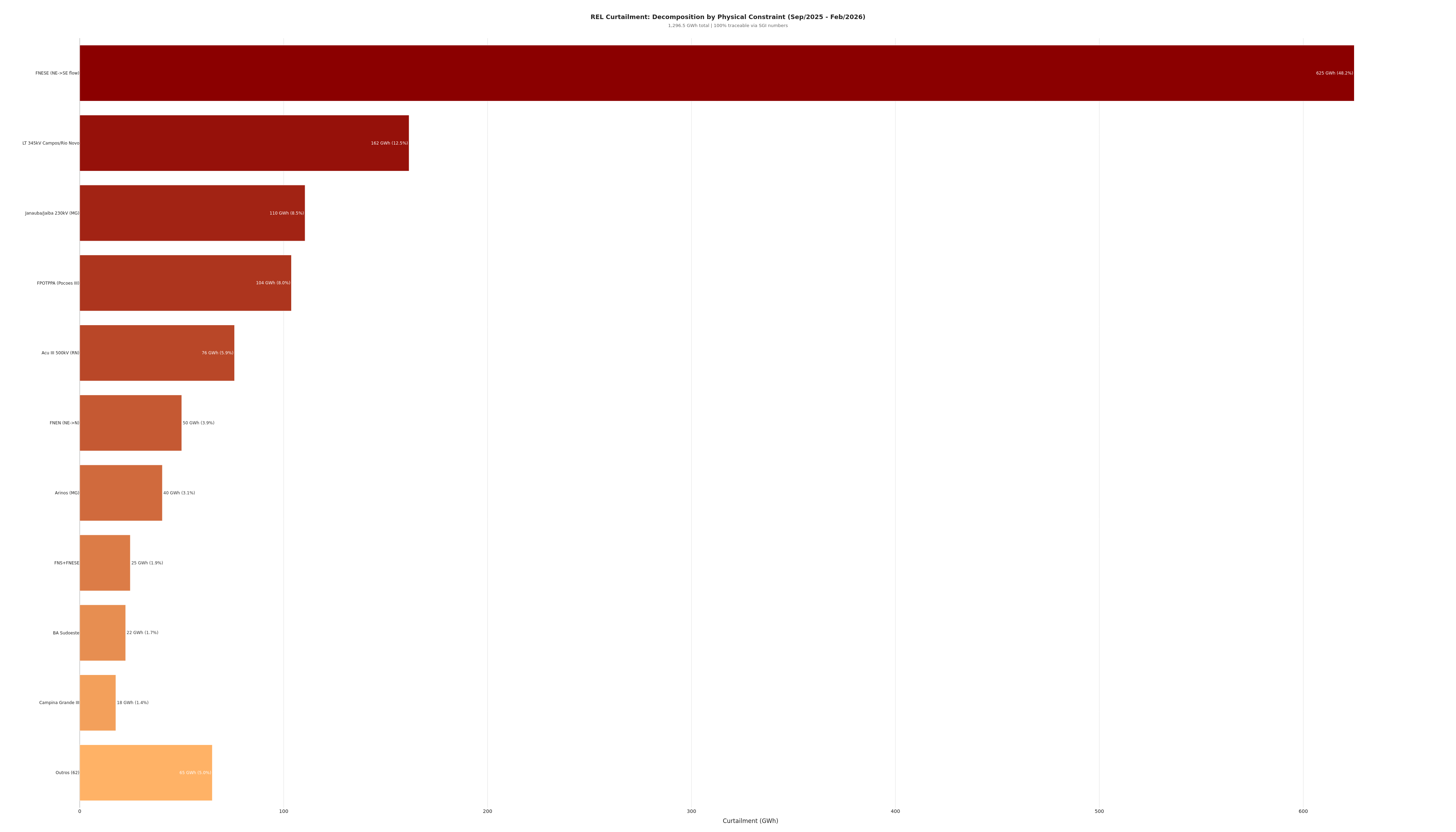

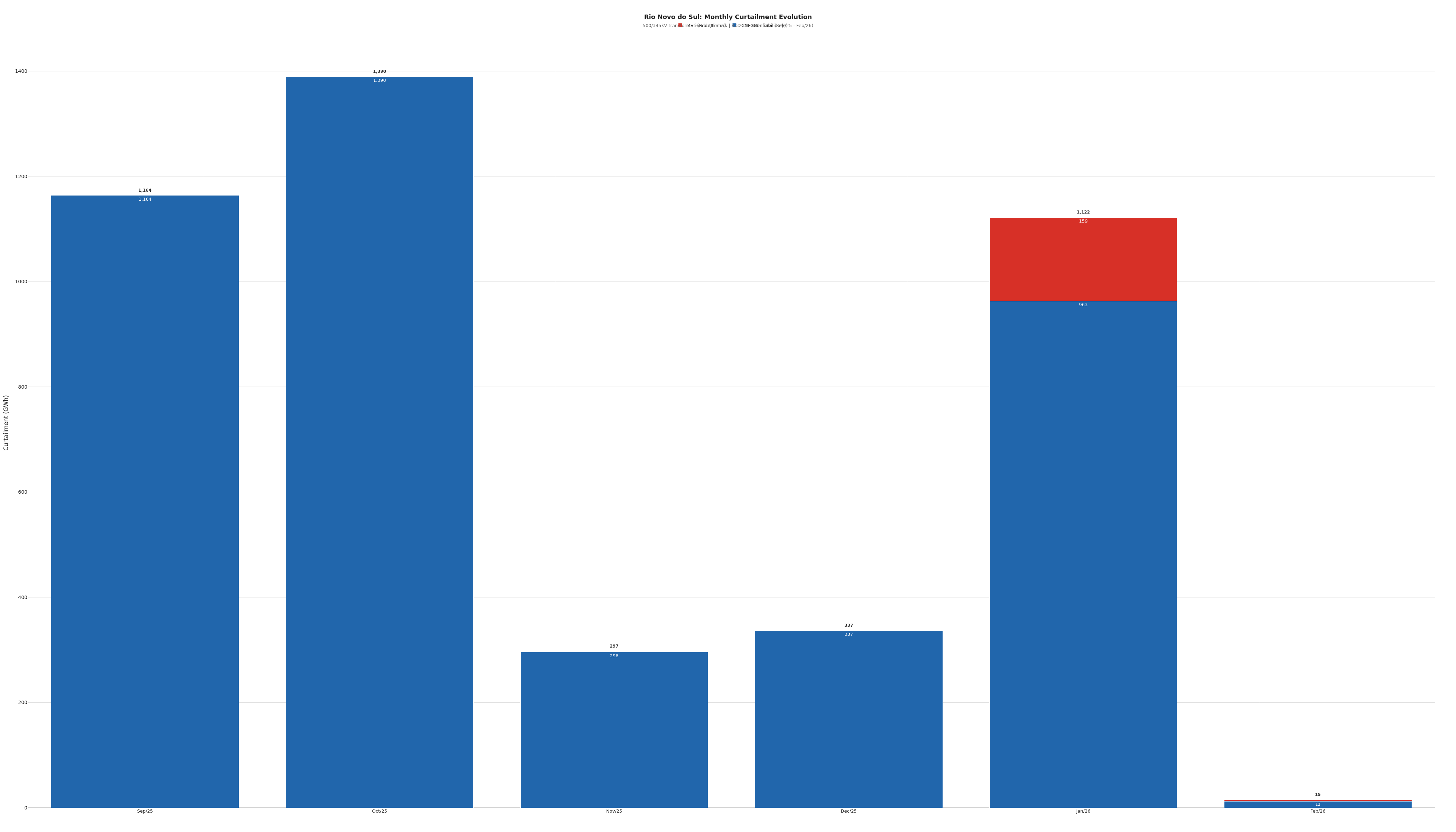

Decomposicao completa MG: (1) Itabira/Neves 500kV backbone, (2) Janauba-Jaiba 230kV corredor, (3) Rio Novo do Sul (compartilhado com NE). 43,2% com atribuicao especifica.

Weekend bias: +44%/dia

Curtailment por dia e 44% maior em fins de semana (132,2 vs 91,8 GWh/dia). CNF cai 60% em weekends, ENE sobe 72%. Geradores penalizados quando sistema tem mais folga.

P10 saltou 27x: curtailment virou baseload

Piso diario (P10) de curtailment: 455 MWh/dia (2024) para 12.089 MWh/dia (2025). CV caiu 27% (0,949 para 0,692). 41% dos dias com curtailment em todas as 24 horas.

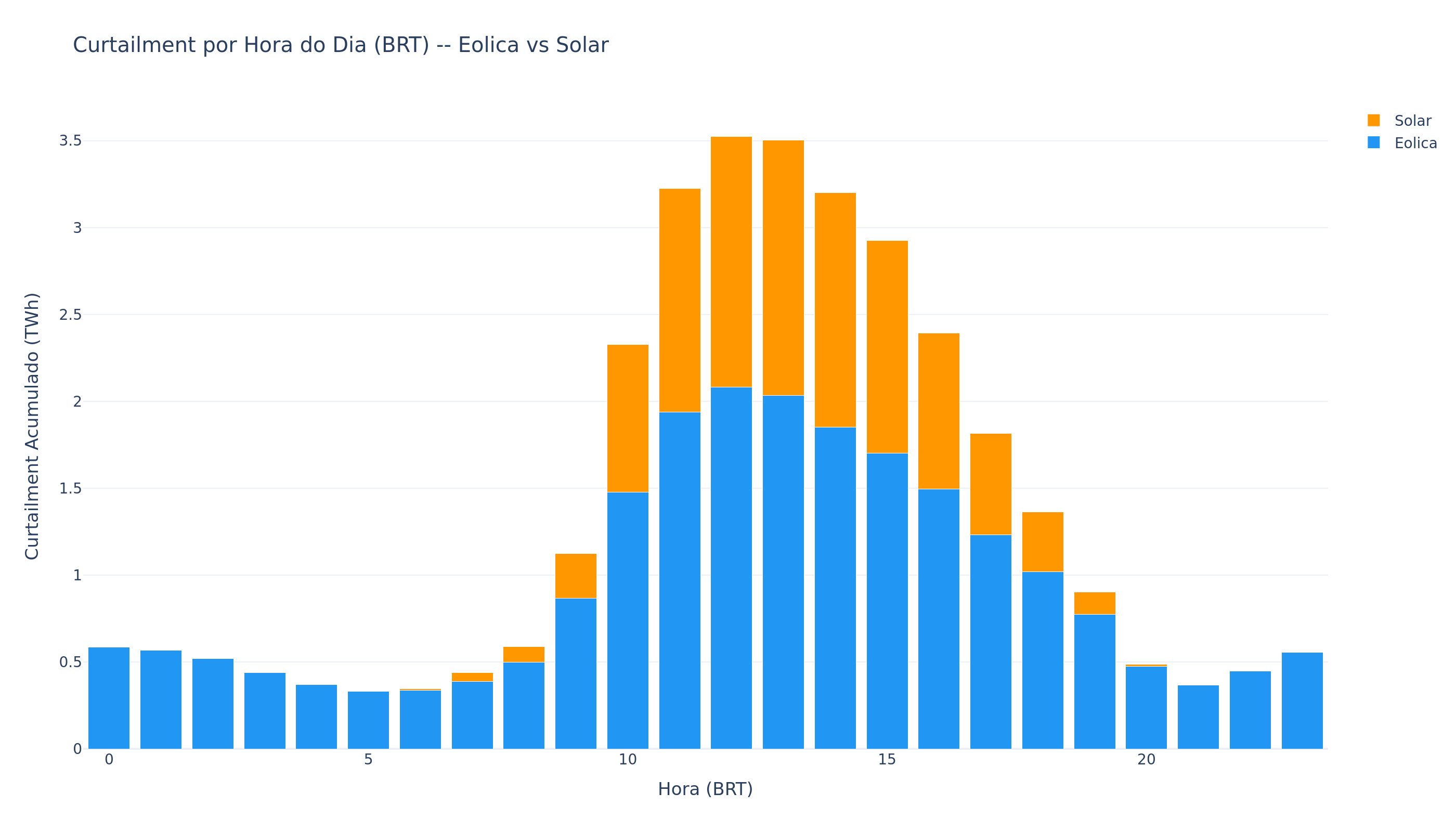

Curtailment presente 99% das horas

Media de 20,2 horas/dia com curtailment em 2025. Apenas 1% das horas livres. Nao e mais evento — e estado permanente do sistema.

BESS valor 2,4x superior ao volume

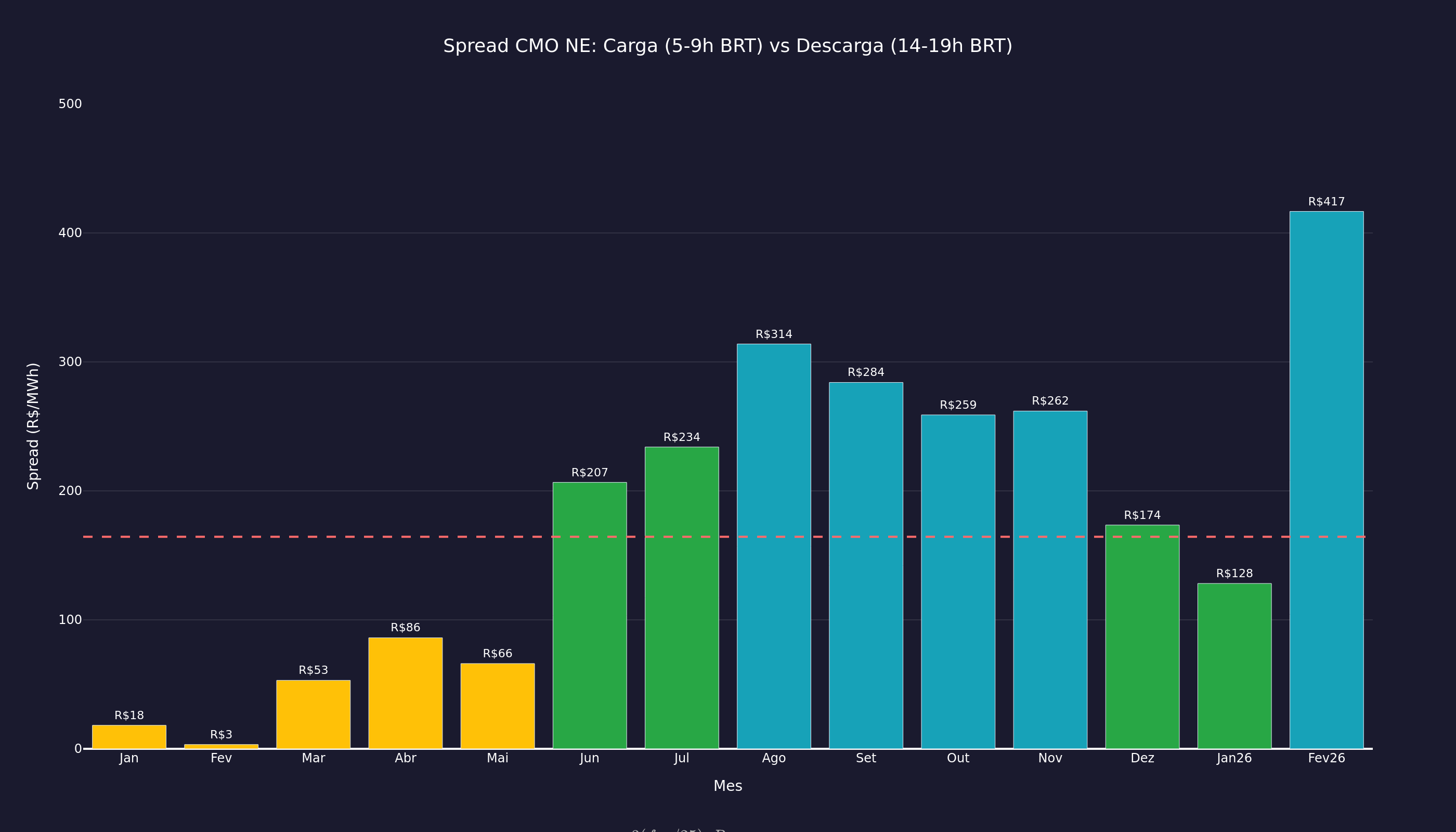

Janela otima por volume: 07-10 BRT (4.295 GWh, R$ 447M). Por valor: 12-15 BRT (2.497 GWh, R$ 2.497M). CMO spread R$ 176/MWh. 2,4x mais receita deslocando 3h.

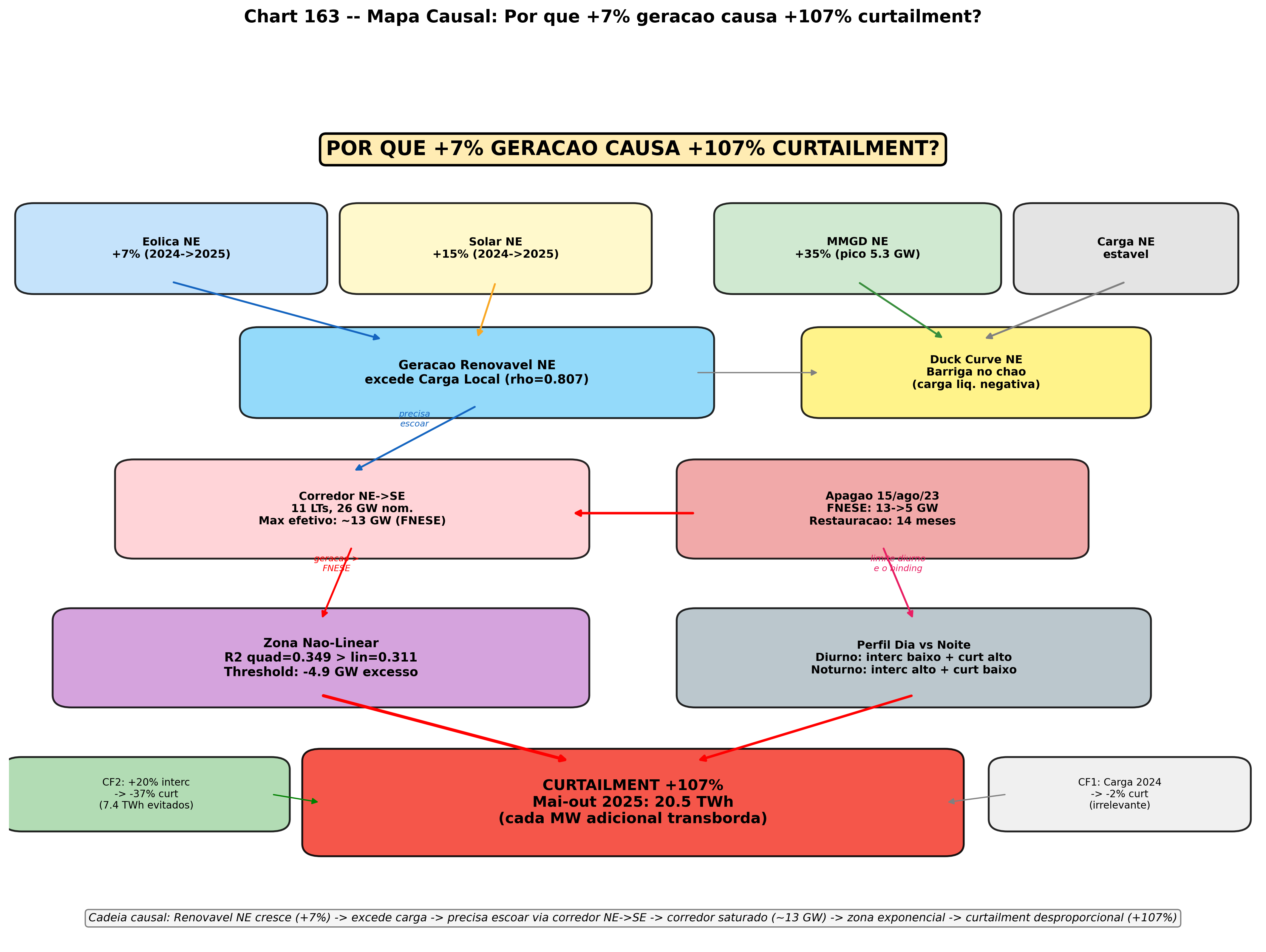

FNESE = 70% de todo REL jan/2026

Decomposicao REL jan/2026: FNESE 456 GWh (70%), Rio Novo do Sul 97,5 GWh (15%), FPOTPPA 75,5 GWh (12%). SGI Janauba 3 = 85% do FNESE.

Itabira SLA4/BET a 63% do limite

DESSEM somflux em dia FRACO: pico IPER 28 (13:30 BRT) = 812 MW = 62,9% de 1.291 MW. Dia forte solar atinge 100% e curtaila. BESS 500 MW = -40% pressao.

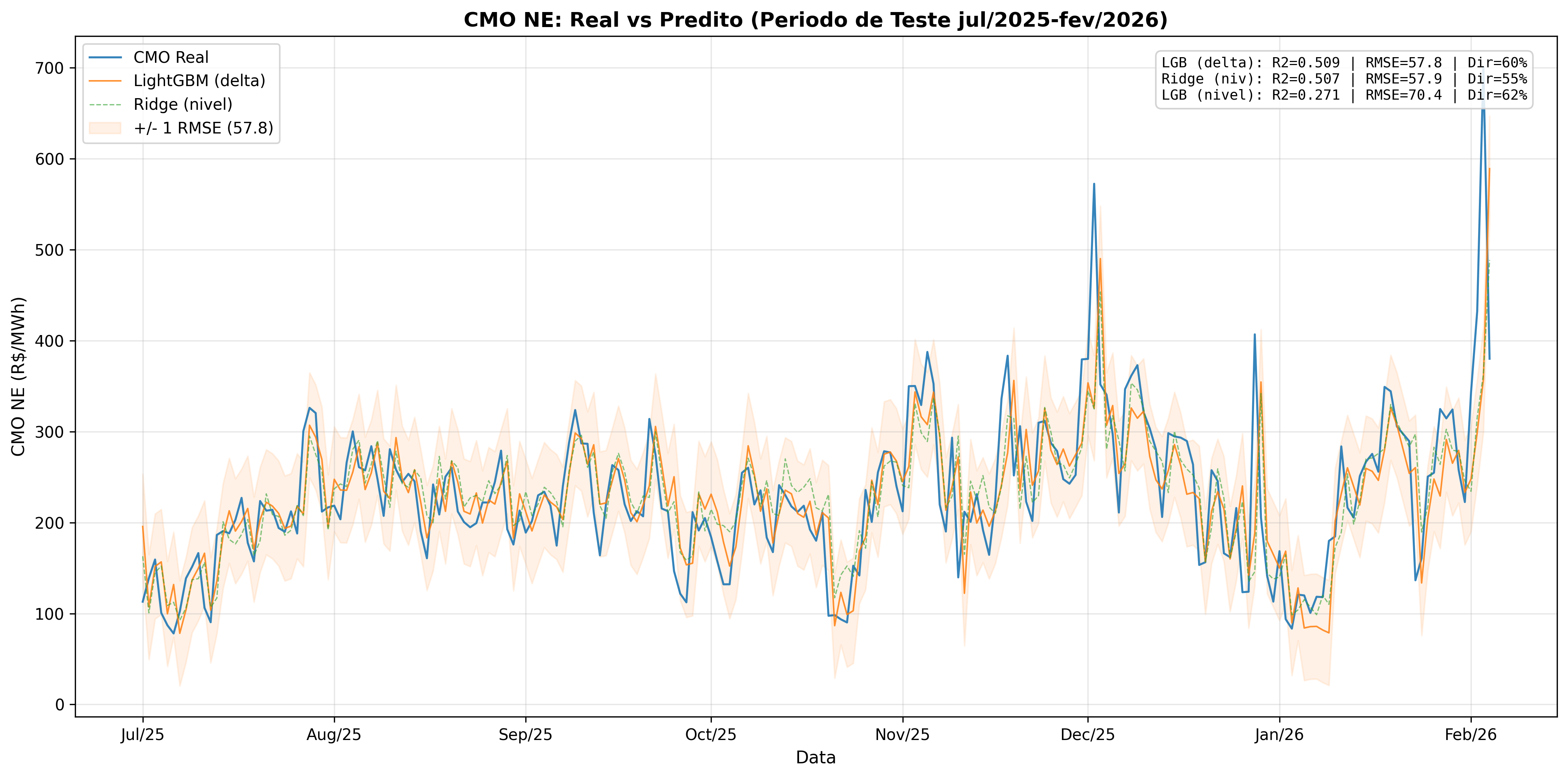

CMO D+1: regime switching supera persistencia

CMO autocorrelacao 0,916 mas persistencia R2=0,314. XGBoost direto R2=0,506. CMO muda de regime abruptamente — diferente de curtailment que e gradual.

MG solar NAO e weather-invariant

r=0,957 entre curtailment e geracao (identico a NE wind r=0,950). Taxa proporcional, nao constante. Diferenca real: tipo de restricao, nao sensibilidade meteorologica.

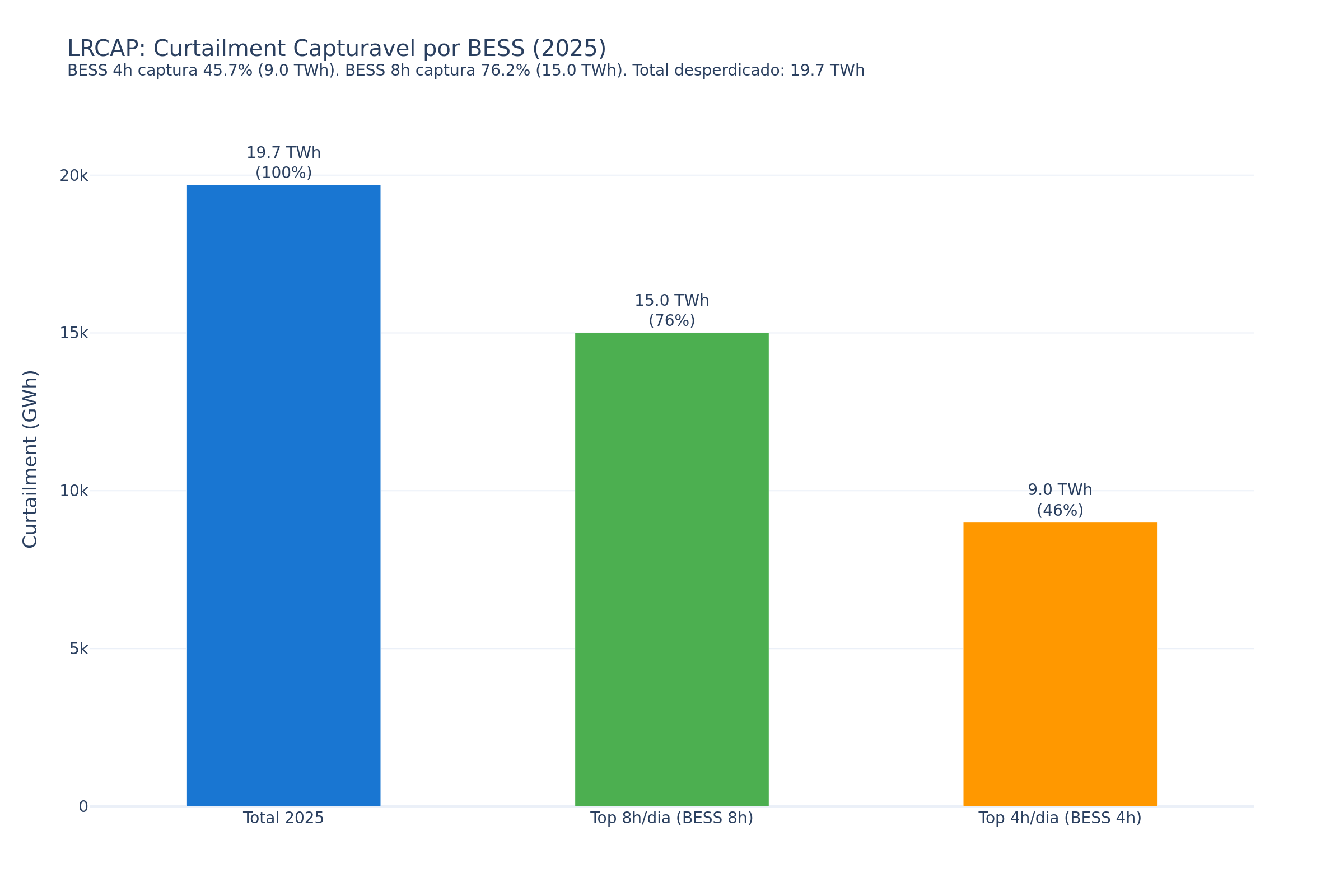

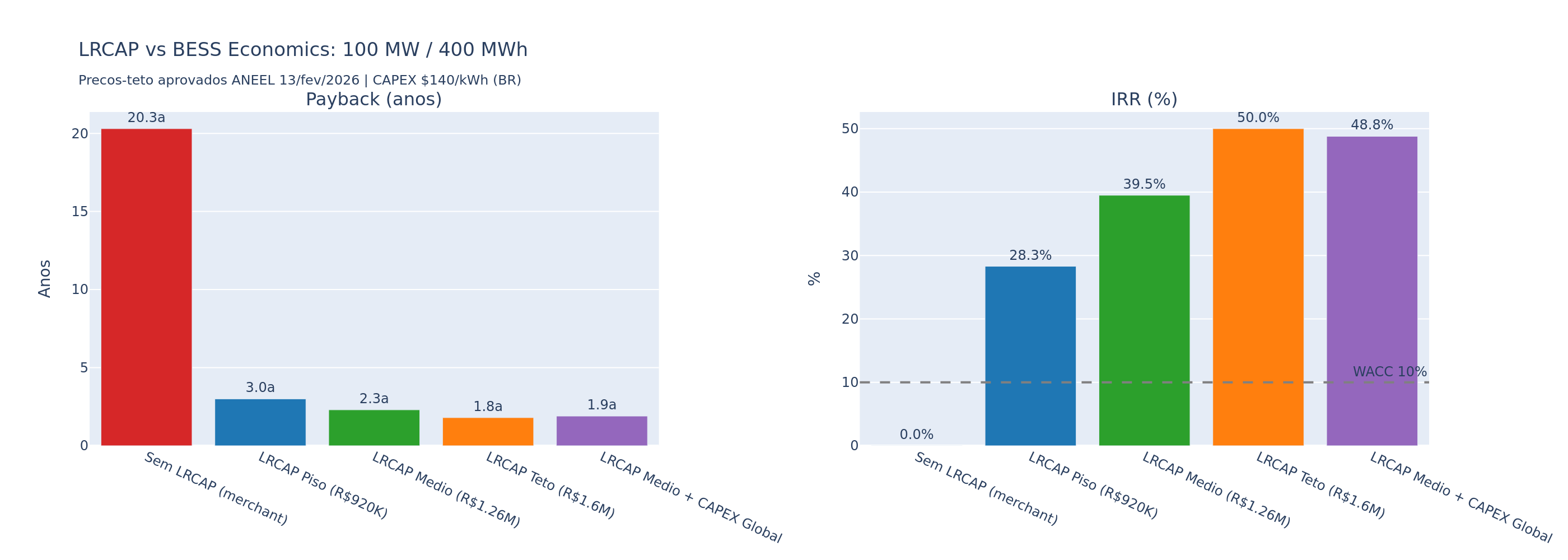

BESS 4h: payback 1,6 ano com LRCAP

100 MW BESS: LRCAP R$ 290M + merchant R$ 27M/ano. CapEx R$ 480M. Payback 1,6 anos. Sem LRCAP: 17,8 anos. O leilao e tudo.

Correcao VP solar: -48% erro

146 plantas modeladas. XGBoost per-planta reduz MAE mediano em 48,1% (8,35 para 4,50 MW). Supera correcao eolica (-41,1%). Prova que previsao e aprimoravel.

Congestionamento custa R$ 1,77B/ano

Diferenca CMO NE vs SE multiplicada pelo curtailment. Spread medio R$ 41/MWh, pico R$ 1.154/MWh. E o custo que expansao TX capturaria diretamente.

HHI caiu 41%: curtailment desconcentrou

HHI 145 (2024) para 86 (2025). Top 5 conjuntos: 17,1% para 10,1%. Nao e mais problema de poucos parques — e sistemico. Deconcentracao monotonica.

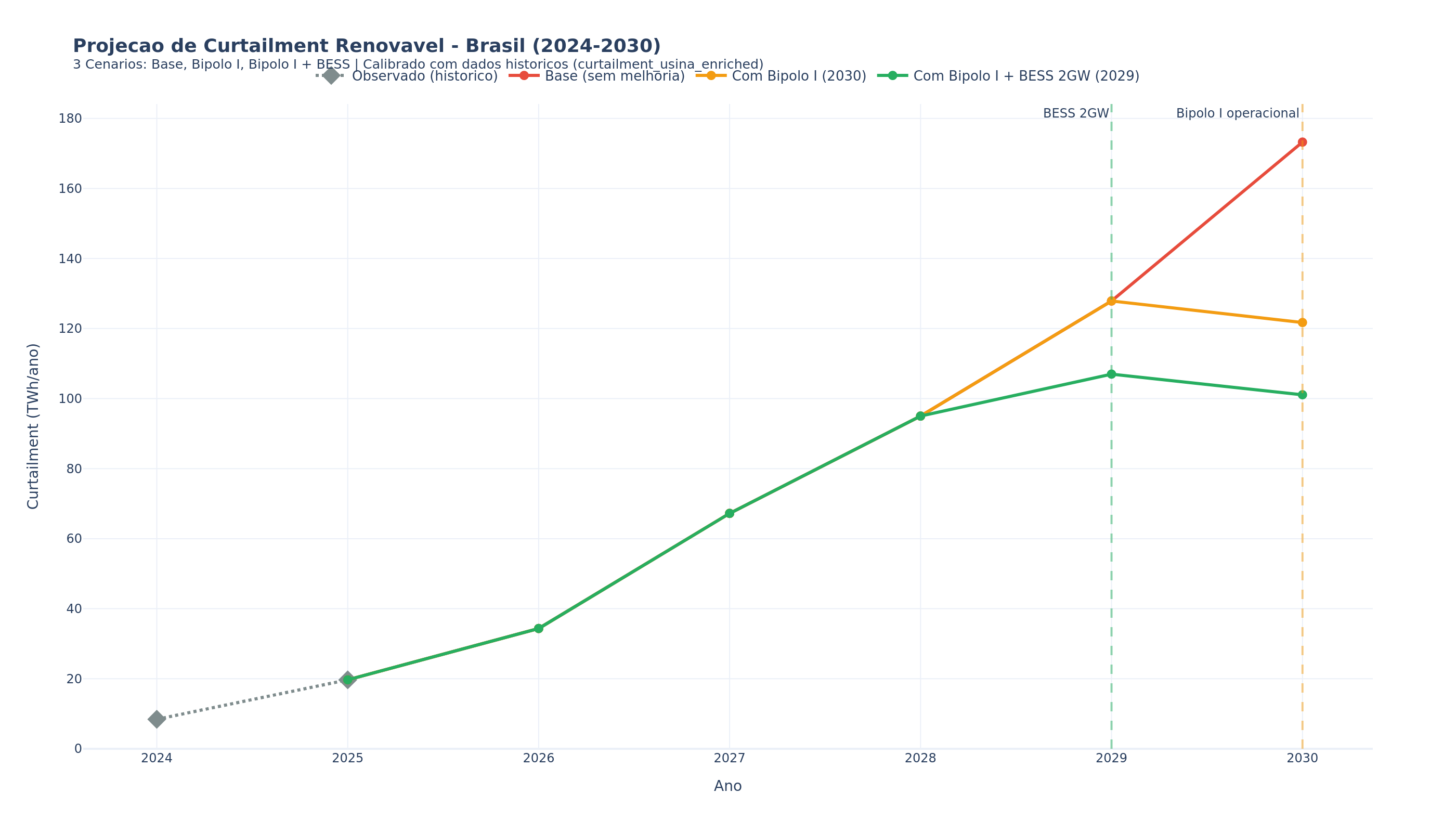

57 TWh projetados em 2030

Modelo logistico calibrado por estado: Base 57,4 TWh (+49%), Otimista 53,3 TWh (+38%), Pessimista 64,3 TWh (+67%). MG solar maior mover proporcional (+81%).

BA: +215% YoY, novo epicentro

Bahia ultrapassou RN como #1 estado jan/2026. Share NE: 20,5% para 42,6% em 1 mes. 12 conjuntos baianos no top crescimento. Driver: REL explosion (190x).

Clasificacao ONS: 87,5% previsivel

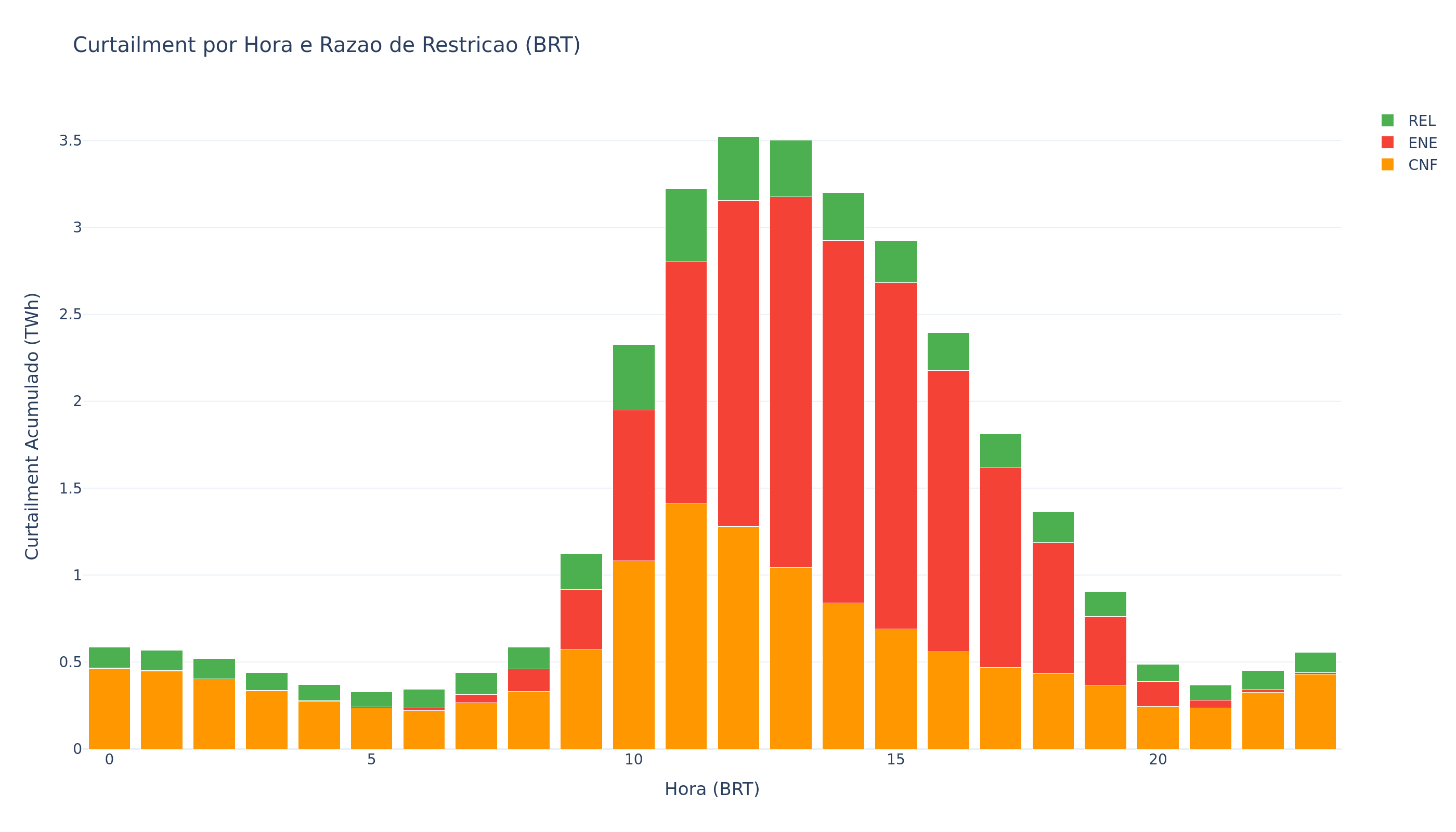

Preditor de 2 regras (regime do dia + hora BRT) acerta CNF vs ENE com 87,5%. Cruzamento mecanico as 11h BRT. 232 de 236 conjuntos trocam simultaneamente.

Termica NE: +65,5% acima do DECOMP

DECOMP projetou 739 MW termica NE, real foi 1.223 MW. Porto Sergipe I queimou gas a R$ 300/MWh enquanto renovavel cortada no mesmo subsistema.

Night share CAIU: 26,2% para 21,9%

Q3 noturno colapsou: 31% para 18,7%. Zero dias night-dominant em Q3/Q4 2025. ENE diurno +335%, CNF noturno +62%. Noite nunca superara 50%.

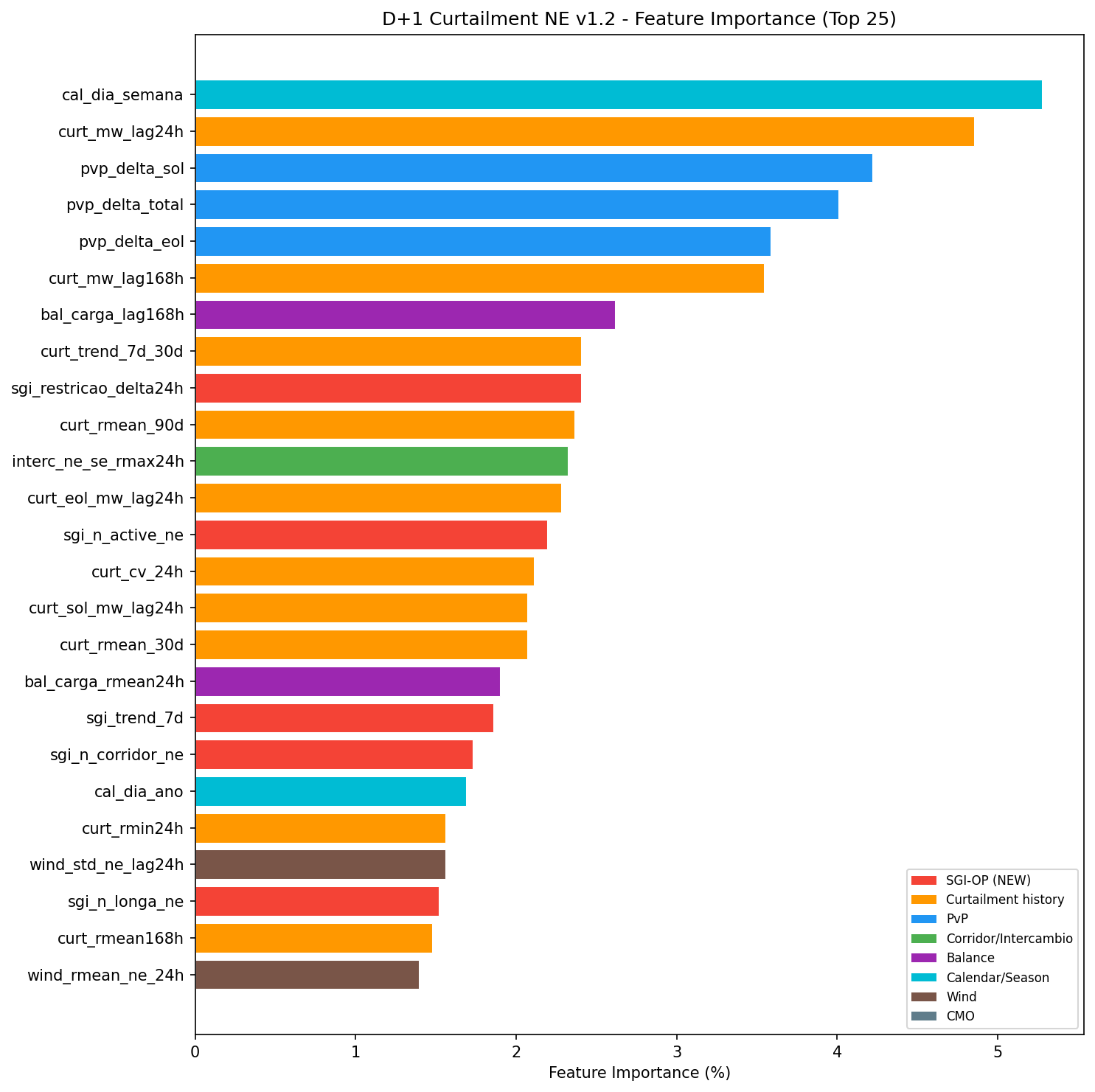

D+1 hibrido: -14,9% MAE

Persistencia+XGBoost: MAE 35,5 GWh (-14,9%). XGBoost direto FALHA (R2=0,468). Calendario (dia da semana) e feature #1. 73,8% predictions within 50 GWh.

662 usinas revogadas = 27,8 GW

Despacho ANEEL 188/2026: 153 centrais (5,78 GW). Acumulado: 662 usinas = 27,8 GW abandonados. 2x capacidade de Itaipu que nunca sera construida.

Solar SE ausente do DECOMP

DECOMP projetou 2.190 MW solar SE, real 5.854 MW (+167%). Todo impacto da solar na operacao e surpresa semanal.

Autocorrelacao curtailment: lag-1 = 0,75

Saltou de 0,631 (2024) para 0,750 (2025). Decorrelacao dobrou: 2 para 4 dias. Curtailment e cada vez mais persistente e previsivel. Baseload behavior.

Saturacao wind ~55-60% rate ceiling

CE wind: 53,9% para 59,0% (+5,1pp, desacelerando). Limite fisico da rede cria teto auto-regulado. Todos wind states convergindo para 50-55% ate 2030.

Fluxo reverso NE-SE: 5,2% das horas

1.399 periodos com Nordeste IMPORTANDO energia desde 2023. Minimo: -1.916 MW (4/fev/2026). Sistema projetado para exportar, nao importar.

Data centers: 26,2 GW em fila

ONS aprovou 7.298 MW no primeiro lote Redata. Total 26,2 GW em pedidos. Potencial para absorver energia que hoje e desperdicada no NE.

BESS mercado: R$ 2,2B em 2025, R$ 23B ate 2030

Mercado BESS triplicou em 2025. WEG construindo fabrica 2 GWh/ano em Itajai. BNDES financiando R$ 280M. Virada estrutural.

Correcao VP eolica: -41,1% MAE

50 modelos XGBoost per-conjunto. Mediana reducao MAE: 41,1%. Curva VP do ONS tem vies sistematico corrigivel com ML. Aplicavel a 236 conjuntos.