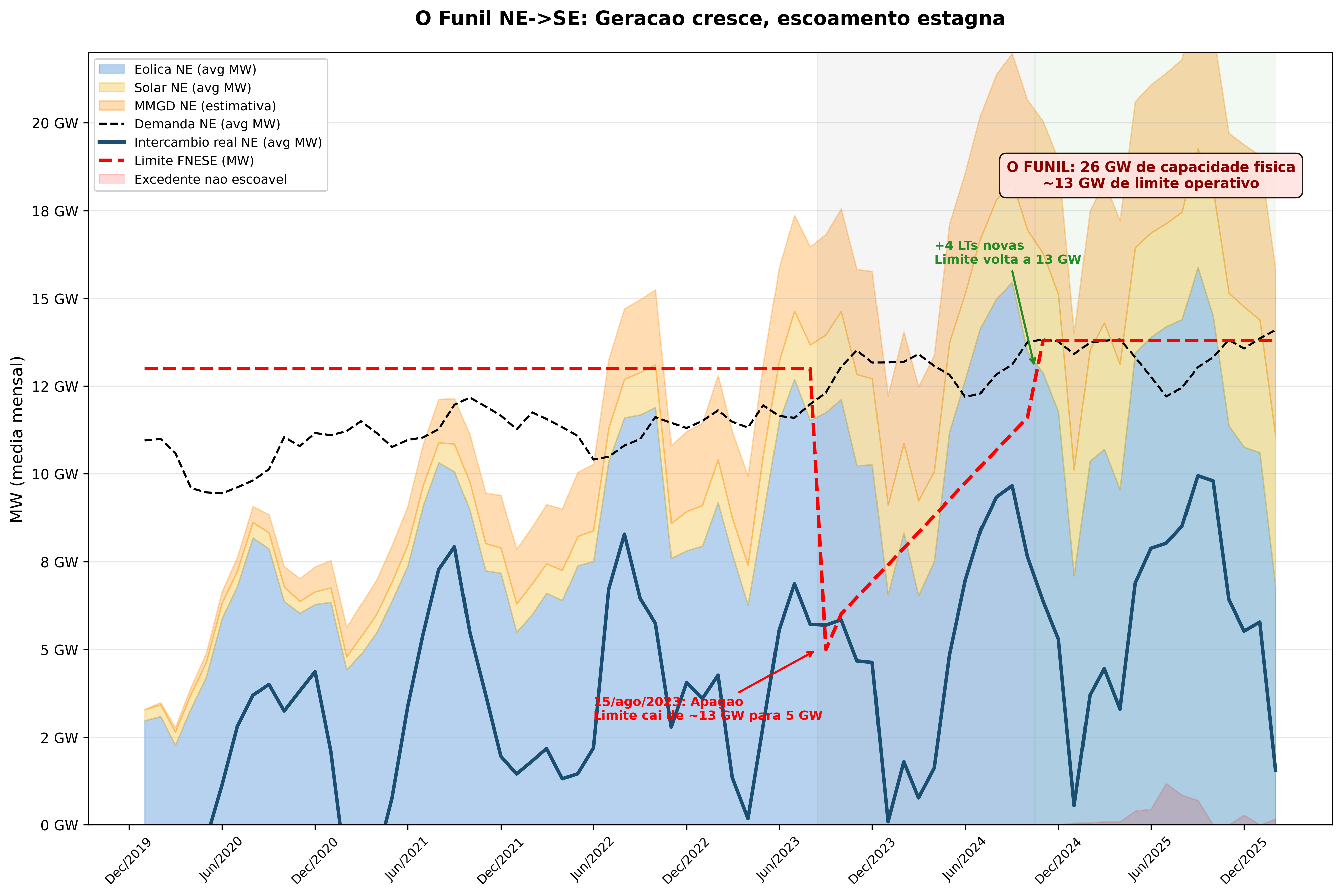

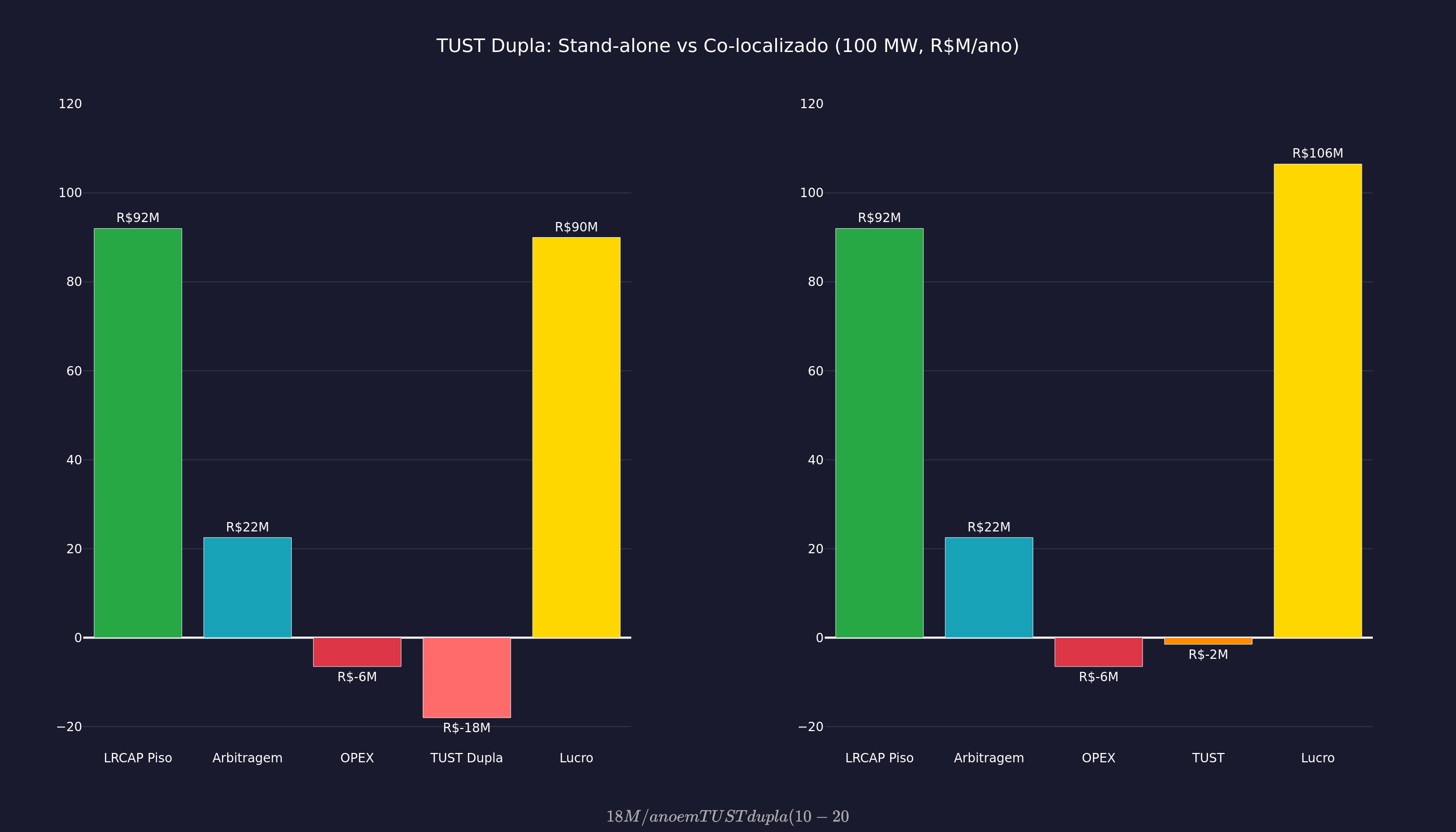

O corredor de transmissão que liga o Nordeste ao Sudeste tem capacidade nominal de 26 GW distribuídos em 11 linhas de 500 kV. No período analisado, o máximo registrado foi 8,3 GW — 32% do valor nominal. Essa diferença entre o que a infraestrutura poderia transportar e o que efetivamente transporta tem um nome técnico (FNESE), um custo mensurável (R$1,77 bilhão por ano) e uma data de origem: 15 de agosto de 2023.

O dia que mudou as regras

Naquela tarde, a linha Quixadá-Fortaleza II desligou por atuação preventiva de proteção. Em condições normais, o sistema absorveria a perturbação. O que aconteceu em seguida revelou um problema estrutural que mudou permanentemente os limites operativos do corredor.

Os inversores das usinas eólicas e solares conectadas ao sistema não compensaram a queda de tensão a tempo. O tempo de resposta — entre 50 e 100 milissegundos — foi lento demais para o que o sistema exigia. A cascata levou à separação elétrica do Norte/Nordeste do restante do país. 22.547 MW foram interrompidos. Foi o maior blecaute desde 2009.

O Relatório de Análise de Perturbação (RAP) do ONS, com 614 páginas, revelou algo mais grave: os modelos matemáticos fornecidos pelos geradores eólicos e solares não representavam o comportamento real dos equipamentos. O ONS havia calculado os limites de transmissão NE-SE com base nesses modelos — e os limites estavam errados.

A restauração levou 14 meses, passo a passo:

- Agosto a setembro/2023: limite emergencial de 5 GW

- Setembro/2023: sobe para 6 GW

- Restauração gradual até setembro/2024: 11,6 GW

- Outubro/2024: 13 GW (patamar atual)

- Junho/2025: +1,5 GW apenas no período noturno (diurno inalterado)

O Funil

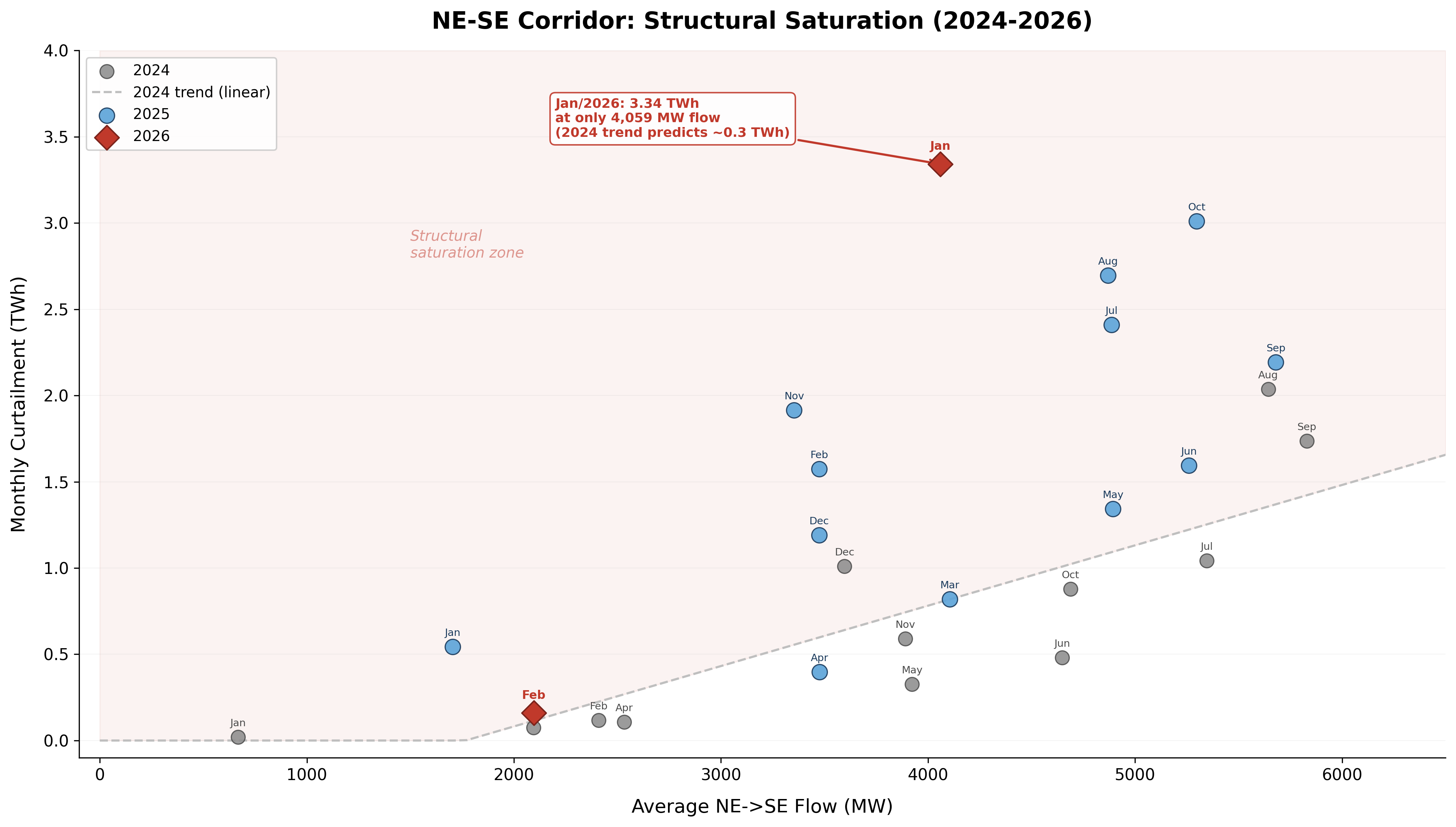

O resultado é o que os dados mostram com precisão: 26 GW de capacidade física, 13 GW de limite operativo atual, e no máximo 8,3 GW efetivamente utilizados em qualquer instante observado.

A área empilhada do fluxo NE-SE com a linha do limite FNESE mostra o espaço entre o fluxo real e o limite — a "gordura" do sistema. Mas essa gordura está encolhendo mês a mês, porque a geração renovável do Nordeste cresce enquanto o limite diurno permanece fixo.

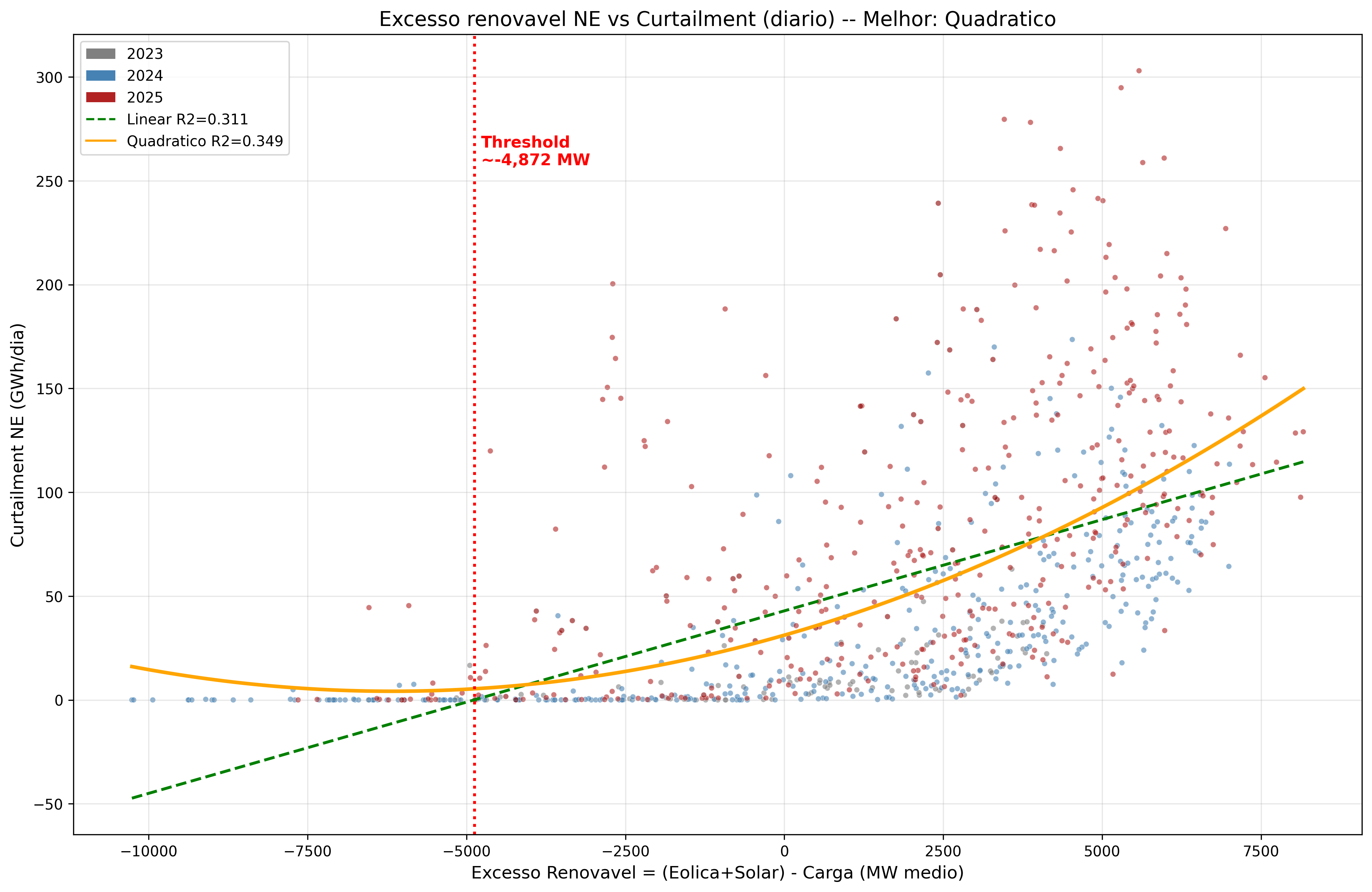

O ajuste quadrático (R² = 0,349) demonstra a curvatura: a relação entre excesso de geração e curtailment é exponencial, não linear. O sistema opera na parte inclinada — qualquer acréscimo de capacidade renovável transborda de forma desproporcional.

Entre maio e outubro de 2025, comparando com os mesmos seis meses de 2024:

| Métrica | 2024 | 2025 | Delta |

|---|---|---|---|

| Geração renovável NE | 16.445 MW méd | 17.539 MW méd | +6,7% |

| Curtailment NE | 9,75 TWh | 20,34 TWh | +109% |

| Restrição ENE | 2,08 TWh | 11,32 TWh | +444% |

| Intercâmbio NE-SE | 5.010 MW méd | 5.144 MW méd | +2,7% |

A geração renovável cresceu 7%. O curtailment mais que dobrou. O intercâmbio — a válvula de escape — cresceu apenas 2,7%.

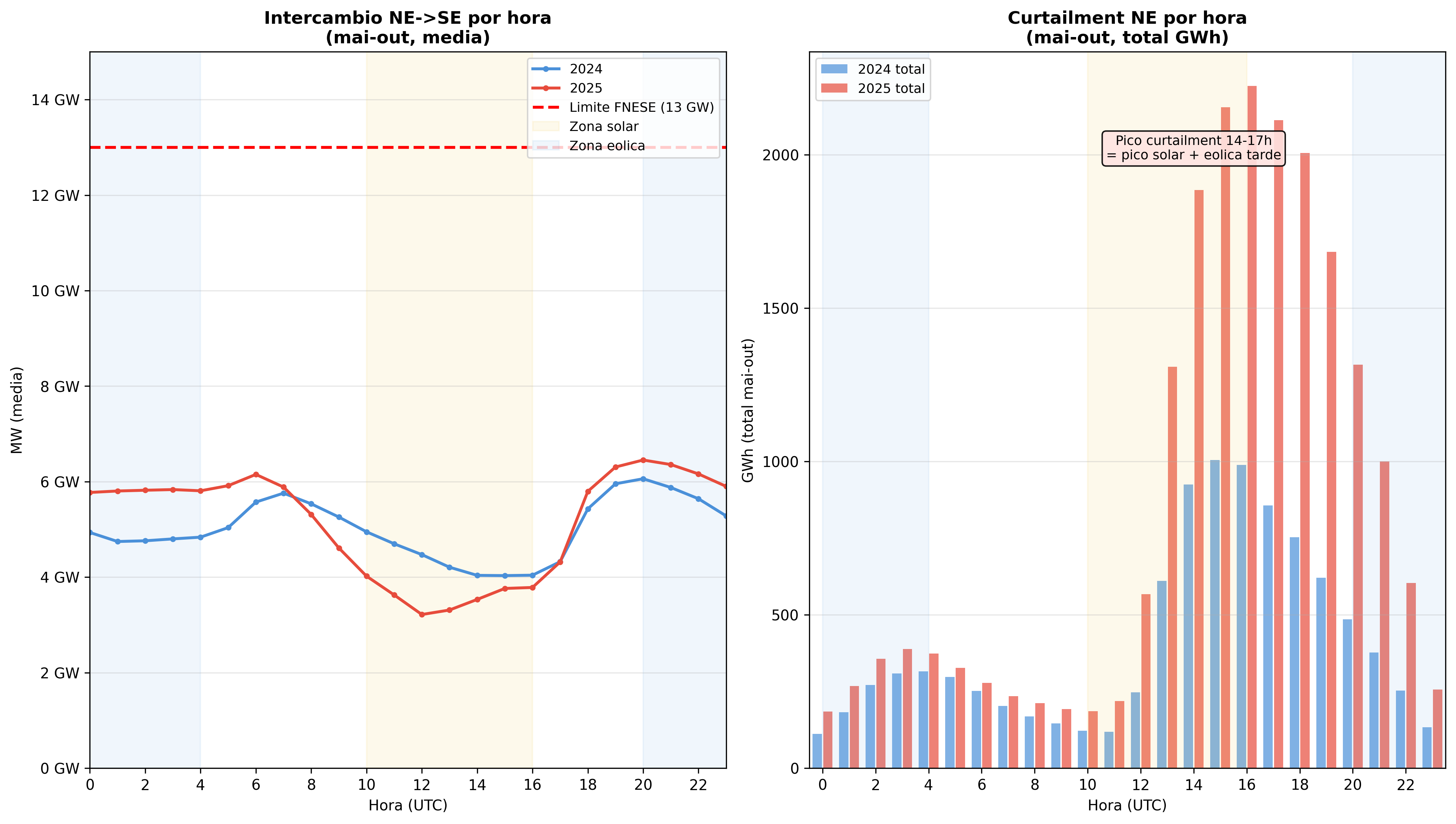

Há um dado contra-intuitivo: o curtailment é máximo durante o dia (10h-16h), quando o intercâmbio NE-SE é menor (~3-4 GW). À noite, quando o intercâmbio é maior (5-6 GW), o curtailment cai. A explicação: durante o dia, a solar entra com força e empurra a geração total acima do limite. O limite diurno é o gargalo real — e não mudou desde outubro de 2024.

O custo R$1,77 bilhão do congestionamento

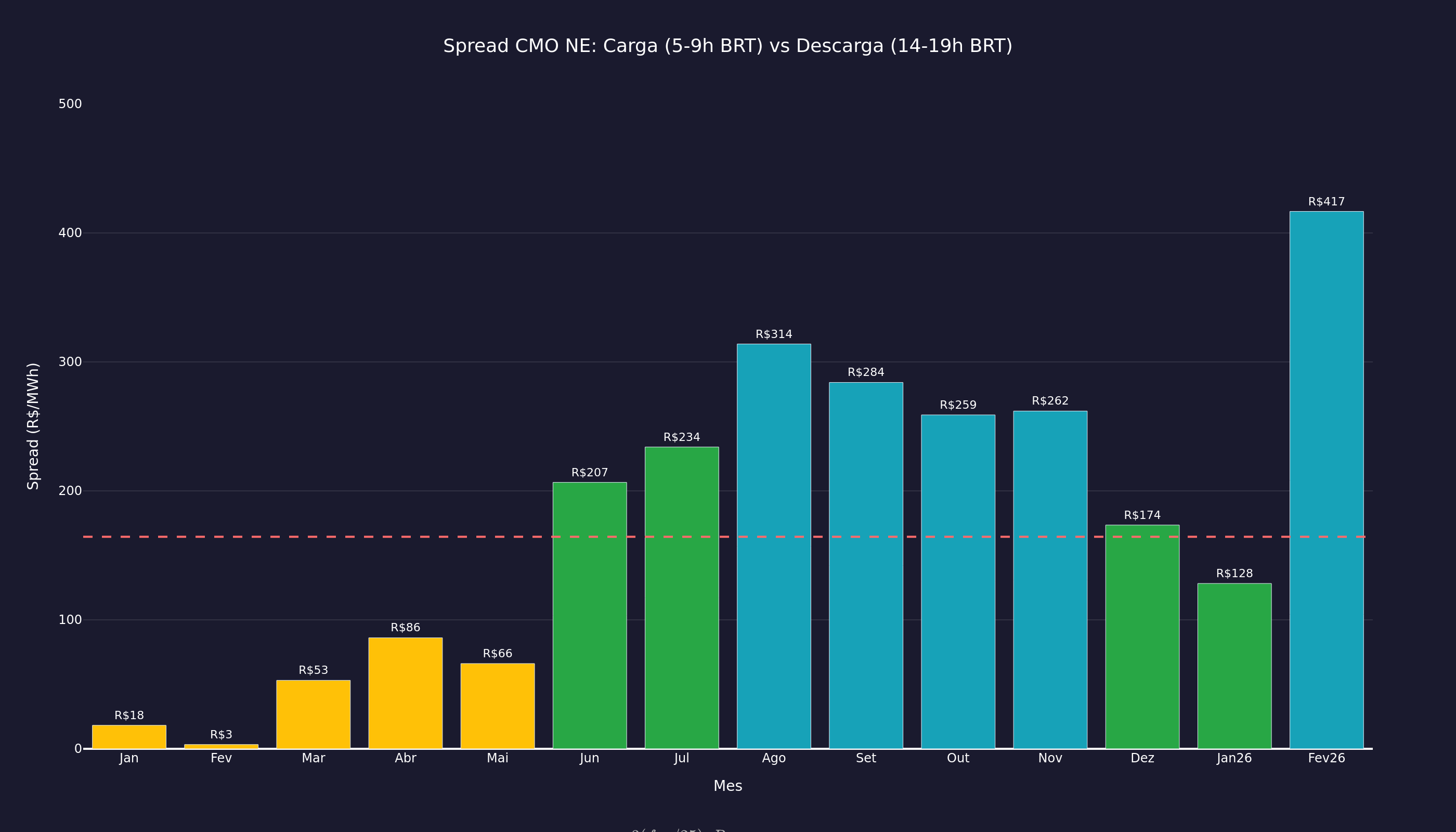

Enquanto o debate sobre curtailment se concentra em MWh perdidos, existe um número que permanece invisível: o custo puro do congestionamento NE-SE, medido pelo spread entre o preço da energia nos dois subsistemas.

Quando uma usina eólica no Rio Grande do Norte é curtailada, a energia que ela poderia ter gerado tem dois preços possíveis: CMO NE (onde a energia está) e CMO SE (onde seria consumida). A diferença é o custo marginal do congestionamento.

Em 2025, esse spread atingiu R$ 41/MWh em média durante horas de curtailment elevado (acima de 5.000 MWh), com picos de R$ 1.154/MWh em momentos extremos. Analisando 19.728 semi-horas cruzadas com curtailment usina a usina (janeiro/2025 a fevereiro/2026):

| Métrica | Valor |

|---|---|

| Custo de congestionamento (spread × curtailment) | R$ 1,77 bilhão |

| Custo de oportunidade total (CMO SE × curtailment) | R$ 6,67 bilhões |

| Semi-horas com curtailment alto E CMO SE >R$200 | 1.096 (5,6%) |

| Spread máximo registrado | R$ 1.154/MWh |

O número de R$ 6,67 bilhões é o valor total da energia desperdiçada precificada pelo mercado do Sudeste — onde ela teria sido consumida se houvesse capacidade de transmissão. O R$ 1,77 bilhão é o componente puro de congestionamento: o quanto o sistema paga a mais por não poder transportar energia de onde sobra para onde falta.

O FNESE como restrição binding

Em janeiro de 2026, o intercâmbio NE-SE ficou acima de 4.800 MW em 49,7% do tempo. O binding noturno (0h-6h BRT) atingiu 56-60% em 2025. O corredor opera no limite mais da metade do tempo — e a FNESE esteve ativa como restrição binding em 23,1% das semi-horas de 2025.

O paradoxo da correlação semi-horária elucida a dinâmica: a correlação entre CMO NE e curtailment NE é de apenas r = -0,125, quase zero. Isso parece contra-intuitivo. A resolução está na escala temporal: no nível mensal, a anticorrelação é forte (r = -0,85). Mas dentro de cada mês, curtailment alto e CMO moderado coexistem por dias seguidos — enquanto os picos extremos de CMO (acima de R$ 500) ocorrem exclusivamente em dias de curtailment zero, quando colapsam as condições meteorológicas. Os dois extremos nunca são simultâneos no mesmo subsistema.

De hotspot a problema sistêmico

Uma segunda descoberta muda a narrativa sobre soluções: o curtailment está se desconcentrando.

O índice HHI de concentração caiu 41% em dois anos (de 145 para 86). Os 5 maiores conjuntos respondiam por 17,1% do curtailment em 2024 — agora representam apenas 10,1%. O coeficiente de variação entre usinas caiu de 1,09 para 0,70 (-36%).

| Período | TWh | HHI | Top 5% conjuntos |

|---|---|---|---|

| 2024-Q1 | 0,38 | 145 | 17,1% |

| 2025-Q1 | 6,14 | 129 | 15,9% |

| 2025-Q3 | 13,4 | 90 | 10,4% |

| 2026-Q1 | 4,01 | 86 | 10,1% |

Quando o curtailment era concentrado em meia dúzia de conjuntos, a solução era cirúrgica: resolver o gargalo específico. Agora que 213 conjuntos e 1.541 usinas são afetados de forma relativamente uniforme, a única solução efetiva é expansão estrutural da capacidade de escoamento NE-SE.

Para o dimensionamento do retorno: os R$ 3,31 bilhões planejados para transmissão no leilão de março de 2026 geram retorno imediato contra R$ 1,77 bilhão anuais em custo de congestionamento. Payback inferior a 2 anos apenas pelo spread — sem contar os MWh evitados de curtailment.

O que o ONS está fazendo

O ONS respondeu ao apagão de agosto de 2023 com 393 providências no RAP. Entre as mais relevantes: RDP e PMUs obrigatórios, validação dos modelos matemáticos de cada gerador eólico e solar, e instalação de compensadores síncronos em pontos estratégicos (Açu III-500kV, João Câmara III-500kV e três subestações em Minas Gerais).

É importante ser preciso sobre o papel do operador: o ONS agiu corretamente. Enquanto 92% dos modelos matemáticos dos geradores não forem validados, o operador não tem como saber qual é o limite real seguro do corredor. Elevar o limite antes da validação seria repetir o erro que causou o apagão de 2023.

O problema não é a decisão — é a velocidade de resolução. Até abril de 2025, apenas 8 de 110 providências dirigidas a geradores eólicos e solares haviam sido concluídas: 7,3%. Cada mês que os modelos permanecem sem validação, o curtailment acumula centenas de GWh e centenas de milhões de reais em desperdício.